Рынок производства контейнеров в России: состояние и перспективы

На фоне кризисных явлений, связанных с распространением коронавируса, экономическими санкциями и мировым снижением грузопотока, актуальными остаются вопросы конкурентоспособности транспортного бизнеса. Одним из высокопотенциальных секторов является контейнеростроение. Однако сегодня российским производителям сложно конкурировать с китайской продукцией без государственной поддержки, несмотря на наличие производственных мощностей, способных удовлетворить потребности внутреннего рынка.

Г.М. Зобов, директор департамента стратегического развития и маркетинга ООО «УК РМ Рейл»

Объем спроса

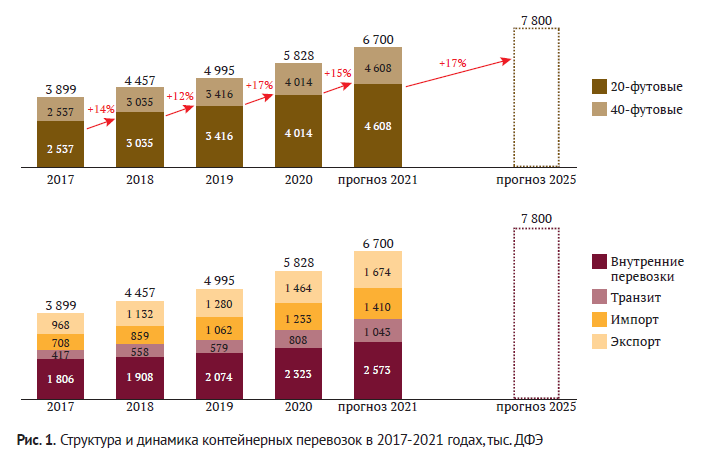

Контейнерные перевозки – универсальный сервис доставки груза, объем которого стабильно растет на протяжении последних 6 лет. В основном это происходит за счет перехода с одного вида транспорта на другой. В 2017-2020 годах средний темп прироста контейнерных грузоперевозок составил +14,5%. При этом наибольшую динамику показали транзитные перевозки – +26,5% (рис. 1).

С учетом перспективных российских и мировых транспортно-логистических проектов, в частности развития ускоренных перевозок регулярными контейнерными поездами в сообщении Китай –Европа – Китай, данная тенденция, вероятнее всего, сохранится.

Кроме того, инвестиционная программа ОАО «РЖД» предусматривает увеличение пропускной способности железнодорожной инфраструктуры, которое должно обеспечить рост объемов транзитных перевозок контейнеров в 4 раза. До 2025 года планируется нарастить объем транзитных перевозок до 1,88 млн TEU в год (факт 2020 года –0,8 млн TEU).

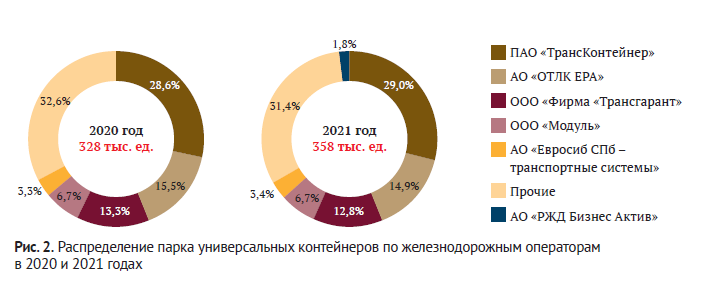

На фоне роста контейнерных перевозок повышается спрос и на сами контейнеры. Как подтверждают ключевые железнодорожные операторы, в настоящее время ежегодная потребность составляет 30-40 тыс. единиц. На рисунке 2 показано распределение парка универсальных контейнеров в 2020 и 2021 годах.

Конкуренция с Китаем

В России универсальные контейнеры поставляют несколько предприятий. Так, небольшие партии выпускают ООО «Балтийский контейнер», ООО «Питерэнергомаш», ООО «ПК Лесард», ООО «Спецконтейнер». Начал осваивать производство универсальных морских контейнеров завод ООО «ЧТЗ-Уралтрак» (входит в АО «Концерн «Уралвагонзавод»). В свою очередь, АО «РМ РейлАбаканвагонмаш» обладает достаточной производственной базой и инженерным опытом, чтобы изготавливать универсальные и специализированные контейнеры любой модификации. Уже в 2022 году предприятие готово нарастить производственные мощности до 20 тыс. контейнеров в год, а в 2023 году выйти на 40 тыс. единиц.

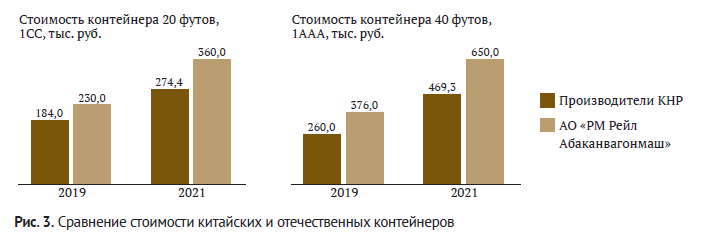

Таким образом, действующих и потенциальных мощностей отечественных машиностроителей достаточно, чтобы закрывать спрос по стране. Однако для обеспечения контейнерных отправок российские компании закупают более 90% продукции в Китае. Ключевым конкурентным преимуществом импортных контейнеров является низкая цена. Если в сегменте 20-футовых контейнеров разница еще не столь велика – в пределах 50 тыс. руб., то в сегменте 40-футовых она уже значительна – порядка 100-120 тыс. руб. за один контейнер (рис. 3). Такой разрыв возникает из-за того, что контейнеры – металлоемкая конструкция, а поскольку цены на металл растут, повышается и себестоимость продукции. У китайских производителей есть преимущество, так как государство компенсирует расходы на металл. На реализацию экспортных проектов выделяются субсидии. Демпинг со стороны азиатских компаний серьезно осложняет продажу на внутреннем рынке, не говоря уже об экспортных поставках.

С начала 2021 года удорожание металлопроката, используемого в производстве контейнеров, составило 110-115%. Если в ноябре 2020 года тонна стоила порядка 37 400 руб., то сейчас ее цена превышает 80 000 руб. Российские операторы признают, что они готовы приобретать российские контейнеры, но только при равных ценовых условиях с продукцией китайского производства.

Необходимо отметить, что дополнительно разница в цене возникает из-за того, что российские контейнеры изготавливаются по ГОСТ 20259-80 «Контейнеры универсальные. Общие технические условия» и проходят сертификацию в Российском морском регистре судоходства. Чтобы соблюсти все требования к климатическому исполнению, условиям нагружения, толщине стенок, масса тары отечественного контейнера должна быть выше, чем у китайского, поэтому на его производство в России уходит больше стали. Таким образом,

производители находятся еще и в регуляторной ловушке – при удешевлении контейнера за счет применения более тонкого листа они просто не смогут получить необходимые разрешительные документы. При этом более дешевые китайские контейнеры активно используются на сети РЖД, хотя они не прошли бы сертификационных испытаний.

Меры поддержки

Очевидно, что для развития российского рынка производства контейнеров необходимы меры государственной поддержки. Речь идет об инструментах хеджирования рисков в случае колебания курсов валют в рамках ценообразования продукции. Также есть потребность в прямых субсидиях покупателям контейнеров, льготном лизинге, введении утилизационного сбора и заградительных таможенных пошлин. Только последовательная реализация таких шагов позволит отечественным предприятиям конкурировать с китайскими производителями.

Программа поддержки российского контейнеростроения представляется сложной, многоуровневой системой. Она требует участия всех сторон, включая владельца инфраструктуры, операторов и собственников подвижного состава и контейнеров, а также производителей. Но только с ее помощью можно восстановить баланс и позволить российским контейнерам занять ведущее место в международной логистике.

Комментарии